"Реконструкция очистных сооружений Речицкого опытно-промышленного завода. 1 очередь строительства"

Продолжаются работы на объекте…

246003, Республика Беларусь, г.Гомель, ул.Тельмана,4

Адрес электронной почты mail@stroytrest14.by

+375 232 345 930

+375 232 345 935

Объявления

Уважаемые акционеры ОАО «Строительный трест № 14»

30 октября 2025 года в 16 часов 00 минут состоится

Внеочередное общее собрание акционеров

ОАО «Строительный трест № 14»

Собрание пройдет по адресу: г.Гомель, ул. Тельмана, 4

(зал совещаний, 3 этаж)

Повестка дня собрания:

Принятие решения о ликвидации филиала Общества:

Управление производственно-технологической комплектации (УПТК)- г.Гомель, ул.Барыкина, 305д.

(докладчик- генеральный директор Общества Щербаков А.М.)

С документами по вопросам повестки дня собрания можно ознакомиться с 27 октября 2025 года в рабочие дни (понедельник - пятница) по месту нахождения Общества (г.Гомель, ул. Тельмана, 4, этаж 4, кабинет главного бухгалтера) с 8 часов 00 минут до 17 часов 00 минут.

Список акционеров для участия в собрании будет составлен по состоянию на 01 октября 2025 года.

Регистрация участников собрания – 30 октября 2025 года с 15.30 до 15.45 по месту проведения собрания. Для регистрации при себе иметь следующие документы: акционеру Общества – документ, удостоверяющий личность (паспорт), представителю акционера – документ, удостоверяющий личность (паспорт) и доверенность.

Наблюдательный совет

ОАО «Строительный трест № 14»

Налоговыми органами в 2025 году исчислены имущественные налоги: земельный, транспортный и налог на недвижимость, подлежащие уплате за 2024 год физическими лицами.

Извещения переданы для направления по почте и выгружены в личные кабинеты плательщиков.

Срок направления извещения по новой форме - не позднее 1 октября 2025 года.

Почти всем плательщикам до 1 октября придут извещения по почте, за исключением тех, кто дал согласие на получение информации в личных кабинетах плательщиков в электронном виде, а также льготников, среди которых пенсионеры, инвалиды, члены многодетных семей, военнослужащие.

Суммы для оплаты появились в ЕРИП, в личных кабинетах плательщиков на сайте МНС.

Извещение для уплаты единого имущественного платежа объединяет транспортный налог, земельный и налог на недвижимость и, соответственно, формируется по всем объектам налогообложения, принадлежащих физическому лицу.

Налоговыми органами, при необходимости перерасчета налогов за предыдущие периоды или при выявлении новых объектов налогообложения, плательщикам направляются извещения по одному или нескольким объектам налогообложения. До 1 июля 2025 года извещения на уплату налогов единым имущественным платежом направлялись по ранее установленной форме.

В текущем году налоги уплачиваются за 2024 год. Если физлицо владело недвижимостью, транспортными средствами, а на сегодня квартира или автомобиль проданы, налоги за 2024 год подлежат уплате. Соответственно, не платят в этом году налоги те лица, которые приобрели имущество в 2025 году.

Имущественные налоги исчисляются и предъявляются физическим лицам к уплате за истекший календарный год, соответственно, учитываются все произошедшие в течение года изменения с таким объектами и с их владельцами. Налоги выросли незначительно, на уровне роста потребительских цен.

Если, например, физическое лицо владело квартирой, машиной или земельным участком не весь 2024 год, то сумма налога будет рассчитана в зависимости от количества месяцев владения. Данный принцип действует аналогично при возникновении права на льготы (пенсионеры, инвалиды).

Для исчисления указанных налогов физическим лицам не требуется предоставлять в налоговые органы документы, подтверждающие их права на льготы. Вместе с тем, в случае получения физическим лицом извещения на уплату налога, исчисленного без учета имеющихся у такого лица льгот, физическое лицо вправе предоставить в налоговый орган документы, подтверждающие право на льготу, для проведения перерасчета налога.

Налоги подлежат уплате ежегодно по сроку не позднее 15 ноября. Поскольку в этом году 15 ноября приходится на выходной день, то крайний день уплаты налогов - 17 ноября 2025 года. Налоги можно платить частями, главное внести всю сумму не позднее 17 ноября. Уплата налогов единым имущественным платежом производится в бюджет по месту регистрации плательщика. Узнать УНП можно на сайте МНС, нужно пройти по вкладкам: Сервисы/Сведения из Государственного реестра плательщиков/ Поиск физических лиц (по паспортным данным).

В этом году транспортный налог впервые оплачивают владельцы транспортных средств повышенной комфортности, по повышенной в 10 раз ставке.

Законом Республики Беларусь от 13.12.2024 №47-З «Об изменении законов» с 01 января 2025 года установлены ограничения на применение упрощенной системы налогообложения в отношении организаций:

созданных в результате реорганизации в форме слияния (разделения, выделения) других организаций, утративших право на применение упрощенной системы налогообложения в связи с превышением критерия валовой выручки;

имеющих обособленные подразделения, зарегистрированные в качестве плательщиков налогов иностранного государства;

осуществляющих операции (деятельность), связанные с отчуждением (приобретением) цифровых знаков (токенов) за белорусские рубли, иностранную валюту, и (или) получающих денежные средства в белорусских рублях и иностранной валюте, если такое получение обусловлено осуществлением операций с цифровыми знаками (токенами) либо их наличием у организации.

|

В связи с принятием Закона Республики Беларусь от 13.12.2024 №47- З «Об изменении законов» с 01 января 2025 года изменились критерии размера валовой выручки: для применения упрощенной системы налогообложения организациями; для перехода организаций на упрощенную систему налогообложения с 1 января 2025 г. и с 1 января 2026г.: |

|

Численность работников (человек) |

Лимит валовой выручки (в рублях) |

||

|

2024 год |

2025 год |

2024 год |

2025 год |

|

Для применения УСН |

|||

|

50 |

50 |

2 311 250 |

3 500 000 |

|

Для ведения книги учета доходов и расходов |

|||

|

15 |

15 |

900 000 |

900 000 |

|

Для перехода на УСН |

|||

|

50 |

50 |

1 733 440* |

2 625 000** |

|

* для перехода организаций на УСН с 2025 года ** для перехода организаций на УСН с 2026 года.». |

|

Независимо от увеличения критерия валовой выручки для целей применения упрощенной системы налогообложения организации, являющиеся в 2024 г. плательщиками налога при упрощенной системы налогообложения, не вправе применять данную систему налогообложения в 2025 г., если их валовая выручка нарастающим итогом за 2024г. превысила 2 311 250 руб. Организации, планирующие перейти в 2026 года на применение упрощенной системы налогообложения, будут определять валовую выручку за 9 месяцев 2025 года исходя из показателей выручки от реализации и внереализационного дохода, уже определенными ими для целей исчисления налога на прибыль (единого налога для производителей сельскохозяйственной продукции). |

Учитывая максимальную загруженность регистрационных центров, аккредитованных государственной системой управления открытыми ключами проверки электронной цифровой подписи (далее - ГосСУОК), Министерство по налогам и сборам Республики Беларусь (далее - Министерство) предоставляет возможность индивидуальным предпринимателям после 1 июля 2024 предоставлять налоговые декларации (расчеты) на бумажном носителе, до особых указаний Министерства. Однако следует отметить, что нормы, предусмотренные пунктом 4 статьи 40 Налогового кодекса Республики Беларусь, не отменяются. С 1 июля 2024 индивидуальные предприниматели обязаны представлять налоговые декларации (расчеты) по установленным форматам в виде электронного документа. Данное требование не распространяется на плательщиков, в отношении которых применяются процедуры в деле о несостоятельности или банкротстве, либо находящихся в процессе прекращения деятельности. Учитывая изложенное, индивидуальным предпринимателям, ранее не осуществлявшим электронное взаимодействие с налоговыми органами и не имеющим ЭЦП, требуется получить сертификат открытого ключа, изданный ГосСУОК: физический носитель (USB-Flash); SIMiD (для мобильной ЭЦП); идентификационная карта.

В преддверии сезона сбора ягод, грибов и другой дикорастущей продукции инспекция Министерства по налогам и сборам Республики Беларусь по Гомельской области информирует. В соответствии с пунктом 20 статьи 208 Налогового кодекса Республики Беларусь освобождаются от подоходного налога с физических лиц доходы, полученные физическими лицами: - от реализации лекарственных растений, ягод, грибов, орехов и другой дикорастущей продукции физическим лицам, не осуществляющим предпринимательскую деятельность; - от сбора и сдачи лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции. Кроме того, согласно пункту 6 статьи 337 Налогового кодекса для физических лиц, не осуществляющих предпринимательскую деятельность, розничная торговля (реализация) лекарственными растениями, ягодами, грибами, орехами, другой дикорастущей продукцией не признается объектом налогообложения единым налогом. Обращаем внимание! Реализация физическими лицами, не осуществляющими предпринимательскую деятельность, лекарственных растений, ягод, грибов, орехов, другой дикорастущей продукции другим физическим лицам должна осуществляться самостоятельно, т.е. без привлечения других физических лиц, на торговых местах на рынках или в иных установленных местными исполнительными и распорядительными органами местах (часть 4 пункта 1 статьи 1 Гражданского кодекса Республики Беларусь). Организации и индивидуальные предприниматели вправе осуществлять деятельность по промысловой заготовке (закупке) лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции в порядке, установленном законодательством. Важно знать! Индивидуальные предприниматели при осуществлении закупки ягод, грибов и другой дикорастущей продукции у населения обязаны оформлять акт закупки товаров, сырья, материалов, в котором указывается дата, наименование продукции, количество, цена, сумма, данные продавца и покупателя (ФИО индивидуального предпринимателя и физического лица, а при необходимости - паспортные данные физического лица-продавца), а также подписи продавца и покупателя. Справочно. Форма акта закупки установлена в приложении 1 к Инструкции о порядке ведения учета доходов и расходов, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 30.01.2019 № 5. Организацией закупка за наличный расчет у населения ягод, грибов, орехов и другой дикорастущей продукции оформляется самостоятельно разработанным первичным учетным документом (например, закупочным актом, ведомостью на закупку дикорастущих растений и (или) их частей у населения), в котором указываются аналогичные данные.

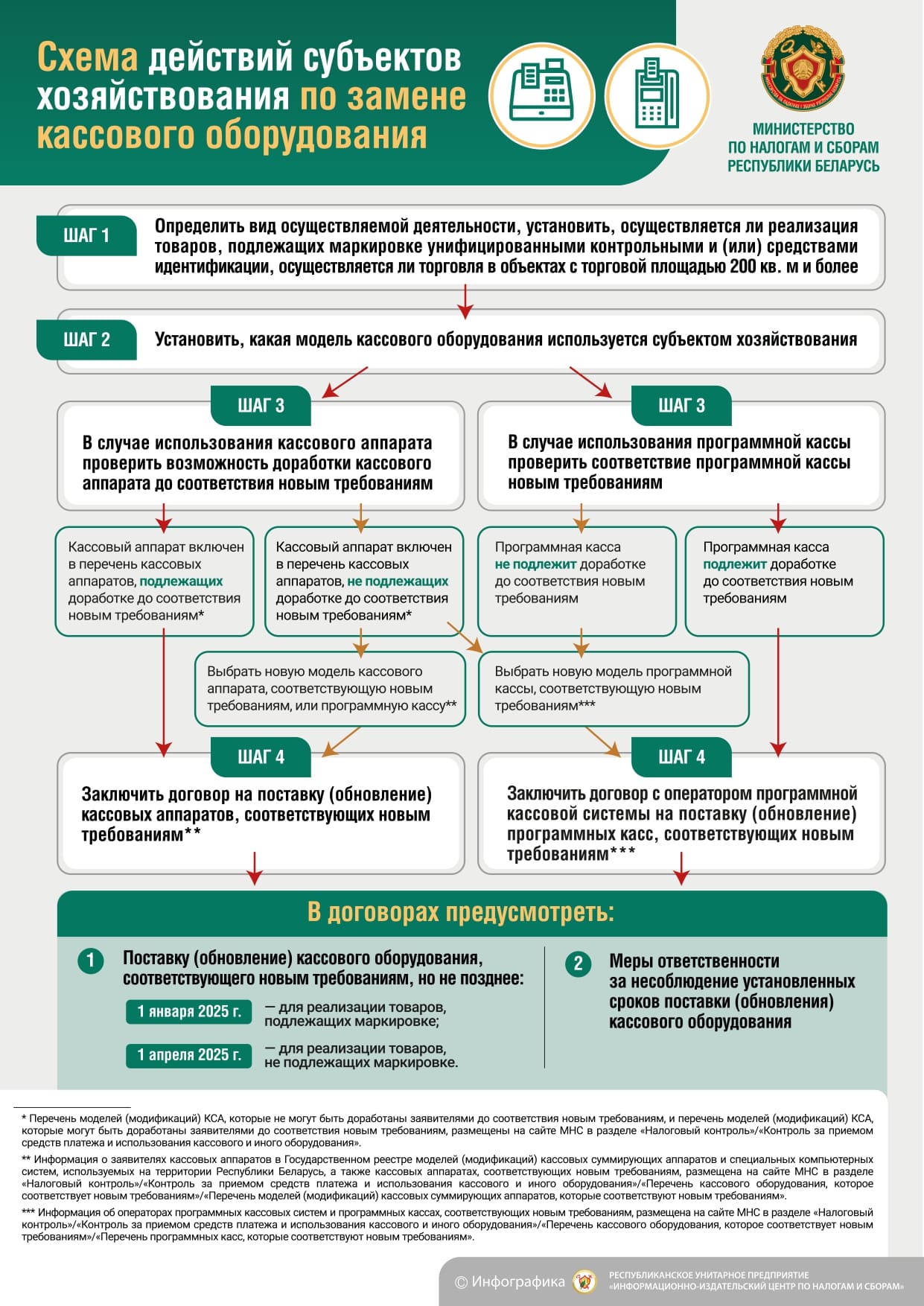

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля сообщает, что с 1 июля 2025 г. вступают в силу изменения в порядке использования юридическими лицами и индивидуальными предпринимателями при продаже товаров, выполнении работ, оказании услуг автоматических электронных аппаратов, торговых автоматов (далее – автомат), предусмотренные постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 23 октября 2023 г. № 712/19 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 712/19).

Так, в случае если автомат обеспечивает прием платежей только наличными денежными средствами, то в такой автомат должно быть установлено средство контроля налоговых органов или встроен кассовый суммирующий аппарат с установленным средством контроля налоговых органов (данное требование действует в настоящее время) либо в такой торговый автомат должна быть установлена программная касса (размещенная на устройстве пользователя) или он должен взаимодействовать с программной кассой, размещенной в центре обработки данных операторов программных кассовых систем.

Если автомат обеспечивает прием платежей наличными денежными средствами и в безналичной форме, то в такой автомат должен быть встроен кассовый суммирующий аппарат с установленным средством контроля налоговых органов либо в такой торговый автомат должна быть установлена программная касса (размещенная на устройстве пользователя) или он должен взаимодействовать с программной кассой, размещенной в центре обработки данных операторов программных кассовых систем.

В случае если торговый автомат или любое другое оборудование, осуществляет расчеты за товары (работы, услуги) только безналичными денежными средствами, действие Положения № 924/16 на такое оборудование не распространяется.

Кроме того, постановлением № 712/19 предусматривается возможность использования торговых автоматов для продажи товаров, подлежащих маркировке. При этом предусматривается, что продажа таких товаров осуществляется с использованием автомата со встроенным кассовым суммирующим аппаратом с установленным средством контроля налоговых органов или с установленной программной кассой либо взаимодействующих с программной кассой. Такие кассовый суммирующий аппарат и программная касса должны соответствовать требованиям пункта 10-1 Положения № 924/16.

Подпунктом 2.2-1 пункта 2 статьи 122 Налогового кодекса Республики Беларусь установлена ставка налога на добавленную стоимость в размере 10% при ввозе на территорию Республики Беларусь и (или) при реализации на территории Республики Беларусь медицинских изделий.

Основанием для применения ставки НДС в размере 10% в отношении медицинских изделий является включение сведений о них в Государственный реестр изделий медицинского назначения и медицинской техники Республики Беларусь (далее - Государственный реестр) или в единый реестр медицинских изделий, зарегистрированных в рамках Евразийского экономического союза, либо наличие разрешения на реализацию и (или) медицинское применение незарегистрированных медицинских изделий, выдаваемого Министерством здравоохранения в порядке, установленном законодательством.

Пунктом 2 постановления Совета Министров Республики Беларусь от 14.03.2024 № 176 (далее - постановление № 176) разрешена реализация и (или) медицинское применение (эксплуатация) до истечения срока годности (эксплуатации) изделий медицинского назначения и медицинской техники, ввезенных в Республику Беларусь или произведенных (изготовленных) в Республике Беларусь в период действия регистрационного удостоверения, в случае истечения срока его действия. Пункт 2 постановления распространяет свое действие на отношения, возникшие с 02.02.2024.

С целью практической реализации данной нормы законодательства и в связи с внесением изменений в Положение о государственной регистрации (перерегистрации) изделий медицинского назначения и медицинской техники, утвержденное постановлением Совета Министров Республики Беларусь от 02.09.2008 № 1269, в Государственном реестре опубликована информация о медицинских изделиях, зарегистрированных за последние 15 лет, в том числе срок действия регистрационных удостоверений на которые истёк, включая информацию о составе изделия медицинского назначения и медицинской техники.

Таким образом, при реализации на территории Республики Беларусь медицинских изделий, ввезенных в Республику Беларусь или произведенных (изготовленных) в Республике Беларусь в период действия регистрационного удостоверения, после истечения срока его действия сведения о медицинских изделиях содержатся в Государственном реестре.

Справочно. До принятия постановления № 176 сведения о медицинских изделиях исключались из Государственного реестра после истечения срока действия регистрационного удостоверения.

Выдача Министерством здравоохранения разрешения на реализацию и (или) медицинское применение незарегистрированных медицинских изделий в настоящее время законодательством не предусмотрена.

Таким образом, с 02.02.2024:

произошли изменения в порядке ведения Государственного реестра и сведения о медицинских изделиях, включенные в Государственный реестр, исключению после истечения срока действия регистрационного удостоверения не подлежат;

разрешение на реализацию и (или) медицинское применение (эксплуатацию) до истечения срока годности (эксплуатации) изделий медицинского назначения и медицинской техники, ввезенных в Республику Беларусь или произведенных (изготовленных) в Республике Беларусь в период действия регистрационного удостоверения, в случае истечения срока его действия, закреплено в законодательстве.

Принимая во внимание вышеизложенное, при реализации (отгрузке) с 02.02.2024 на территории Республики Беларусь медицинских изделий, ввезенных в Республику Беларусь или произведенных (изготовленных) в Республике Беларусь в период действия регистрационного удостоверения, после истечения срока его действия и до истечения срока годности (эксплуатации) медицинских изделий, применение ставки НДС в размере 10% является правомерным.

Положения письма МНС от 07.10.2021 № 2-1-10/02197 применяются в отношении медицинских изделий, реализованных (отгруженных) до 02.02.2024.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля информирует, что с 24 мая 2024 г. вступает в силу Решение Совета Евразийской экономической комиссии (далее – ЕЭК) от 12.04.2024 № 28 «О внесении изменений в Решение Совета Евразийской экономической комиссии от 18 ноября 2019 г. № 127» (далее – решение № 28).

Решением № 28 внесены изменения в ранее принятое решение Совета ЕЭК от 18.11.2019 № 127 «О введении маркировки товаров легкой промышленности средствами идентификации» в части дополнения перечня товаров, подлежащих маркировке, товарами, классифицируемыми кодами Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза: 4304 00 000 0, 6101, 6102, 6103, 6104, 6105, 6110, 6112 11 000 0, 6112 12 000 0, 6112 19 000 0, 6112 20 000 0, 6113 00, 6210, 6203, 6204, 6205, 6206, 6211 20 000 0, 6211 32, 6211 33, 6211 39 000 0, 6211 42, 6211 43, 6211 49 000, 6214, 6215.

Обращаем внимание, что в целях обеспечения беспрепятственных поставок с территории Республики Беларусь вышеуказанных товаров на территорию Российской Федерации субъектам хозяйствования с 18.04.2024 предоставлена возможность получения кодов маркировки российского образца у национального оператора системы маркировки РУП «Издательство «Белбланкавыд».

С 1 января 2024 г. на основании пункта 8 статьи 214 Налогового кодекса Республики Беларусь ставка подоходного налога установлена в размере 25 процентов в отношении совокупности доходов, подлежащих налогообложению по ставке подоходного налога, установленной пунктом 1 статьи 214 Налогового кодекса Республики Беларусь, и полученных физическими лицами от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско-

правовым договорам, предметом которых являются выполнение работ,

оказание услуг и создание объектов интеллектуальной собственности, в

размере, превысившем за 2024 год 200 000,00 рублей.

Пресс- центр инспекции

МНС по Центральному

району г. Гомеля

С 01.01.2024 года исключена льгота по капитальным строениям (зданиям, сооружениям), которые законсервированы в порядке, установленном Советом Министров Республики Беларусь.

Такие капитальные строения облагаются налогом на недвижимость по ставке 0,1%.

«Инспекция МНС Республики Беларусь по Центральному району г.Гомеля информирует: индивидуальные предприниматели, у которых доходы в 2024 году превысят 500 тысяч рублей, начиная с 2025 года вправе продолжить предпринимательскую деятельность, только в статусе «коммерческой организации»».

Продолжаются работы на объекте…

Несмотря на сложные погодные…

Коллектив ОАО "Строительный трест…

Обращения

Обращения