"Реконструкция очистных сооружений Речицкого опытно-промышленного завода. 1 очередь строительства"

Продолжаются работы на объекте…

246003, Республика Беларусь, г.Гомель, ул.Тельмана,4

Адрес электронной почты mail@stroytrest14.by

+375 232 345 930

+375 232 345 935

Объявления

Человек и собака живут в цивилизованном обществе, подчиненном человеческим законам. Поэтому приобретая себе любимца, граждане в ответе за тех, кого приручили. Владельцы собак должны ответственно подходить к их содержанию и соблюдать требования законодательства.

Налог на домашних питомцев введен во многих станах, и в Республике Беларусь на протяжении многих лет существует налог за владение собаками.

Итак, вы завели домашнего любимца и даже уже придумали ему имя. Что нужно сделать дальше?

В первую очередь животное обязательно нужно зарегистрировать в течение 3 дней после приобретения. Сделать это можно в исполкоме, администрации по месту жительства, написав заявление. Процедура эта бесплатная и совершается в день подачи заявления. В результате вы получите бессрочно действующие удостоверение и жетон на своего питомца. Жетон должен быть постоянно прикреплен к ошейнику животного.

Налог на собак нужно платить ежеквартально с момента достижения ими возраста трех месяцев.

Уплате за каждый квартал подлежит сумма в размере

- 55,5 бел. руб. за собаку потенциально опасной породы;

- 11,1 бел. руб. во всех остальных случаях.

Сумма налога включается в квартплату. Это значит, что не нужно специально куда-то идти и уплачивать данный налог. Он включается в "жировку" в соответствующий месяц.

ЗАПЛАТИ НАЛОГ ЗА ВЛАДЕНИЕ СОБАКАМИ!

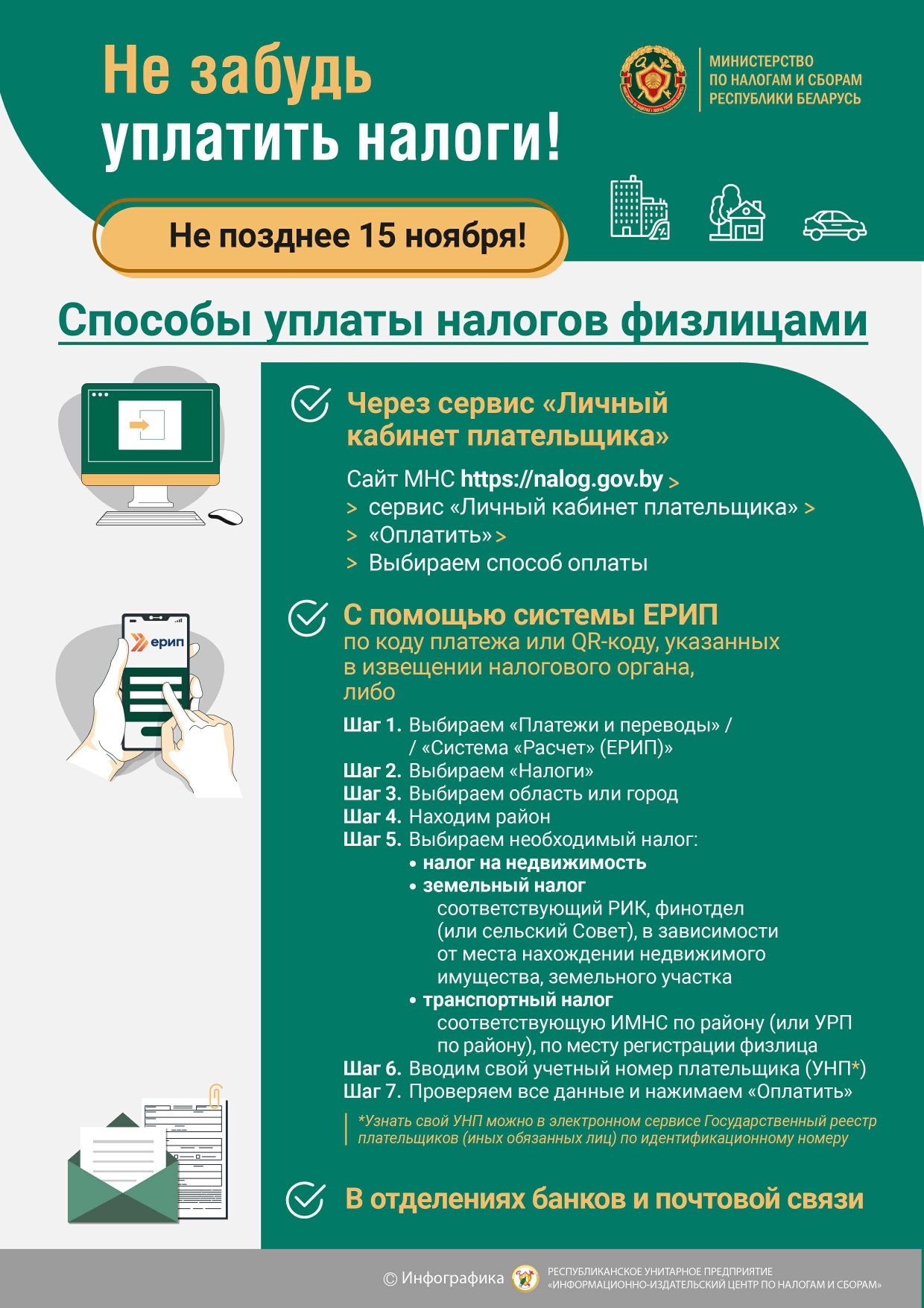

Плательщики обязаны в установленные сроки представлять декларации в налоговый орган по месту постановки на учет (подп. 1.4.1 ст. 22, п. 3 ст. 40 НК).

Сроки представления деклараций определяются НК при установлении каждого налога, сбора.

В случае, если последний день срока представления налоговой декларации приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (ч. 7 ст. 4 НК).

Срок представления налоговых деклараций 20.10.2023.

Участились сообщения граждан и юридических лиц о поступающих телефонных звонках, в том числе посредством мессенджеров, якобы от имени сотрудников налоговых органов с целью уточнения паспортных или иных персональных данных.

Инспекция по Центральному району г. Гомеля информирует, что сотрудниками налоговых органов такие данные НЕ УТОЧНЯЮТСЯ и не запрашиваются.

Ни в коем случае НЕ СООБЩАЙТЕ свои персональные данные или иные данные о себе незнакомым людям. Будьте бдительны.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

Профсоюз работников строительства и промышленности строительных материалов

с 01 августа по 11 сентября 2023г.

проводит областной смотр-конкурс детского рисунка «Безопасный труд родителей глазами детей».

К участию приглашаем детей работников

ОАО «Строительный трест №14»,

являющихся членами Профсоюза.

Конкурс проводится в трех возрастных категориях:

дошкольники – дети от 3 до 6 лет;

школьники младших классов – дети от 7 до 12 лет;

школьники старших классов – дети от 13 до 17 лет.

В каждой возрастной категории по итогам конкурса

определятся три призовых места.

Работы победителей областного смотра-конкурса будут представлены в Республиканский комитет Профсоюза.

Победителям будут вручены дипломы и денежные премии.

Профком

+37529 -531 -22-12

Инспекция по Центральному району г. Гомеля сообщает о наличии возможности получения в отношении организаций и индивидуальных предпринимателей информации, не составляющей налоговую тайну, посредством сервиса «Сведения из Государственного реестра плательщиков (иных обязаны лиц)», размещенного на официальном интернет – сайте МНС.

Реестр содержит информацию об учетном номере плательщика и его наименовании; месте нахождения организации; дате постановки на налоговый учет; инспекции МНС, в которой состоит на учете субъект хозяйствования.

Пресс- центр инспекции МНС по Центральному району г. Гомеля

В соответствии с пунктами 151 и 23 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 (далее – Положение № 924/16), при согласии покупателя (потребителя) юридическое лицо или индивидуальный предприниматель, использующие кассовый аппарат или программную кассу, формируют и выдают покупателю (потребителю) платежный документ только в электронном виде.

По общему правилу, установленному пунктом 4 Положения № 924/16, при приеме платежа кассир проводит с использованием кассового оборудования суммы принятых платежей и выдает покупателю (потребителю) платежный документ (платежные документы), подтверждающий (подтверждающие) оплату товара (работы, услуги) и (или) инициирование платежа.

Таким образом, если покупатель (потребитель) не выразит согласие на выдачу ему платежного документа только в электронном виде, то кассир обязан обеспечить автоматическую печать платежного документа на чековой ленте и выдать покупателю (потребителю) платежный документ для обеспечения выполнения требований пункта 4 Положения № 924/16.

Выдача в торговом объекте покупателю (потребителю) вместо платежного документа другого документа, сформированного на кассовом оборудовании, содержащего информационное сообщение «Если Вы хотите получить бумажный чек, попросите об этом кассира» либо иную подобную информацию, противоречит требованиям пункта 4 Положения № 924/1 и, соответственно, не допускается.

За нарушение порядка использования кассового оборудования предусмотрена административная ответственность по части 1 статьи 13.15 Кодекса Республики Беларусь об административных правонарушениях и влечет наложение штрафа в размере до пятидесяти базовых величин, на индивидуального предпринимателя - до ста базовых величин, а на юридическое лицо - до двухсот базовых величин.

Пресс- центр инспекции

МНС по Центральному району г. Гомеля

В связи с односторонним отказом Украины в декабре 2022 года от исполнения своих обязательств по Соглашению между Правительством Республики Беларусь и Правительством Украины об избежании двойного налогообложения и предупреждении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 24 декабря 1992 года (далее – Соглашение), принят Закон о прекращении действия Соглашения между Правительством Республики Беларусь и Правительством Украины об избежании двойного налогообложения и предупреждении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 17 июля 2023 г. № 299-З.

Указанный Закон опубликован на Национальном правовом Интернет-портале Республики Беларусь 20 июля 2023 г. (№ 2/3019) и вступает в силу после его официального опубликования, т.е. 21 июля 2023 года.

Обращаем внимание, что Закон распространяет свое действие на правоотношения, возникшие с 1 января 2023 года. Таким образом, положения Соглашения не подлежат применению к доходам, начисленным (выплаченным) с 1 января 2023 года, а также к прибыли, имуществу за налоговые периоды, начинающиеся с 1 января 2023 года.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

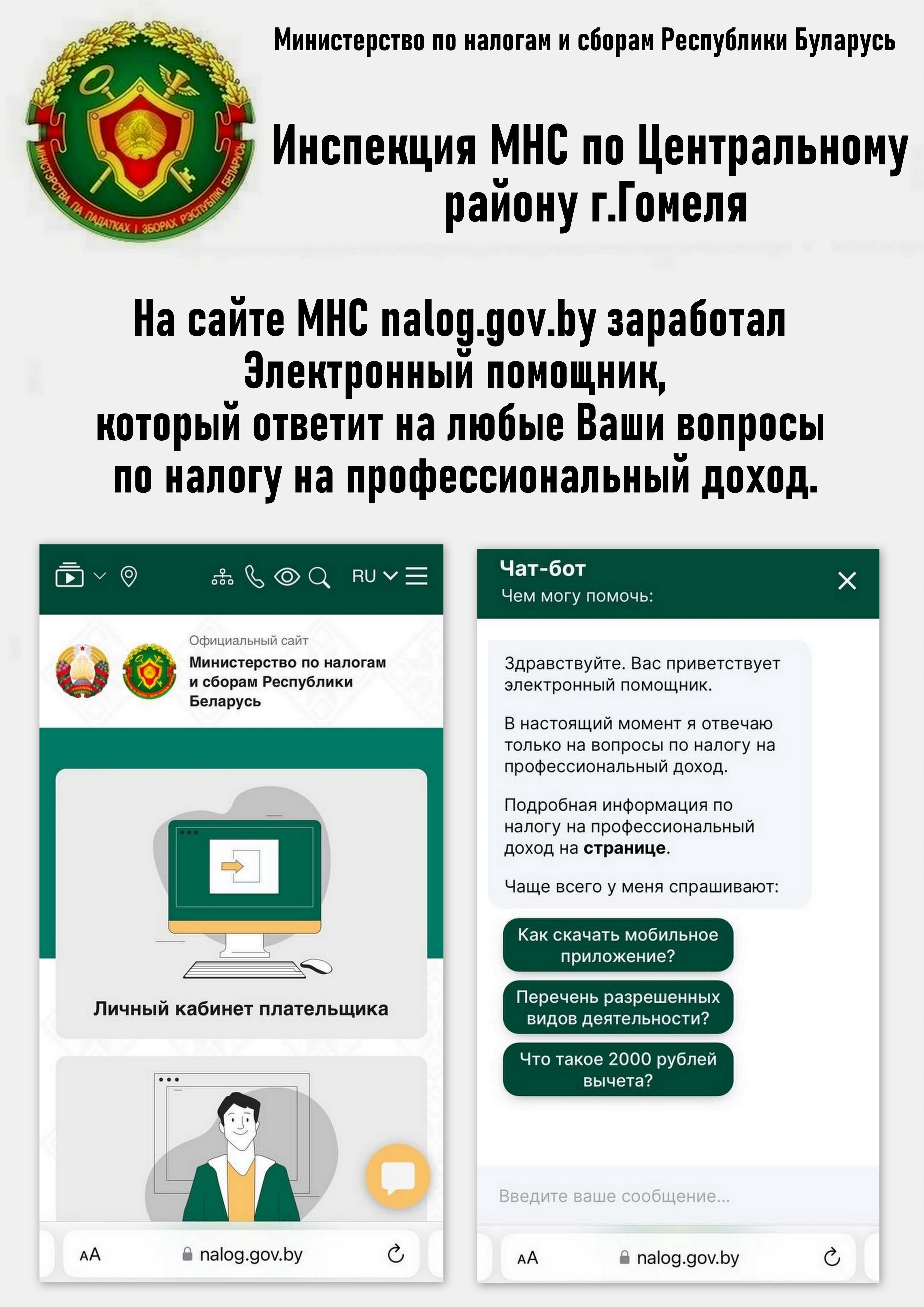

Налогообложению подлежат доходы, полученные в виде выигрышей в online-казино, букмекерских конторах и др.

Налогообложение указанных доходов производиться на основании налоговой декларации (расчет) по подоходному налогу с физических лиц, представляемой в налоговый орган не позднее 31 марта года, следующего за истекшим налоговым периодом.

Налоговую декларацию можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любой налоговый орган, независимо от места регистрации физического лица.

За непредставление в установленный срок налоговой декларации предусмотрена административная ответственность в виде штрафа.

Инструкцией о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденной постановлением МНС Республики Беларусь от 25 апреля 2016 г. № 15 (с учетом изменений и дополнений, далее - Инструкция), определен порядок заполнения отдельных реквизитов дополнительного ЭСЧФ при реализации товаров ниже цены их приобретения, создаваемого на сумму положительной разницы между налоговой базой, определенной согласно пункту 42 статьи 120 НК, и налоговой базой, определенной исходя из цены реализации, для целей части четвертой пункта 11 статьи 131 НК (подпункт 21.5 пункта 21 Инструкции), а также при возврате таких товаров (подпункт 21.3 пункта 21 Инструкции):

исходный ЭСЧФ, выставленный в адрес покупателя исходя из цены реализации товаров;

дополнительный ЭСЧФ со ссылкой на исходный на положительную разницу между ценой приобретения и ценой реализации, направленный на Портал (часть четвертая пункта 11 статьи 131 НК). Подпунктом 21.5 пункта 21 Инструкции установлено, что если в дополнительном ЭСЧФ, создаваемом поставщиком в соответствии с частью четвертой пункта 11 статьи 131 НК, заполнена строка 17 «УНП», то с использованием сервиса Портала в разделе «Личный кабинет» поставщиком производится деактивация признака «Отправить получателю». Признак доступен при создании дополнительного ЭСЧФ на Портале способом, указанным в абзаце втором пункта 10 Инструкции.

дополнительный ЭСЧФ на корректировку цены реализации на стоимость возвращенных товаров по цене реализации в соответствии с пунктом 11 или подпунктом 13.4 пункта 13 статьи 131 НК с указанием в строке 30 ЭСЧФ признака «Возврат товара» (часть вторая подпункта 21.5 пункта 21 Инструкции), который направляется в адрес покупателя. После подписания электронной цифровой подписью покупателем такого ЭСЧФ продавцом в соответствии с пунктом 4 статьи 129 НК определяется отчетный период, в котором следует откорректировать (уменьшить) налоговую базу в части цены реализации товаров;

дополнительный ЭСЧФ без ссылки на исходный в соответствии с подпунктом 13.4 пункта 13 статьи 131 НК на корректировку положительной разницы между ценой приобретения и ценой реализации, направляемый на Портал. В строке 3 такого ЭСЧФ указывается дата совершения операции как дата, относящаяся к отчетному периоду, определяемому согласно пункту 4 статьи 129 НК.

Отчетные периоды по корректировке налоговой базы в части цены реализации товаров, а также налоговой базы в части положительной разницы между ценой приобретения и ценой реализации должны совпадать.

Пресс- центр инспекции МНС

по Центральному району г. Гомеля

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля информирует, что согласно требованию пункта 1 Указа Президента Республики Беларусь от 22.02.2000г. № 82 «О некоторых мерах по упорядочению расчетов в Республике Беларусь» (с изменениями и дополнениями) индивидуальные предприниматели при осуществлении деятельности с использованием кассовых суммирующих аппаратов или специальных компьютерных систем обязаны иметь открытые действующие текущие (расчетные) банковские счета.

Осуществление индивидуальным предпринимателем предпринимательской деятельности без открытия в банке в предусмотренных законодательством случаях текущего (расчетного) банковского счета - влечет наложение штрафа в размере от двух до десяти базовых величин, что предусмотрено статьей 13.4 Кодекса Республики Беларусь об административных правонарушениях.

ПОРЯДОК РАССМОТРЕНИЯ НАЛОГОВЫМИ ОРГАНАМИ ПИСЬМЕННЫХ И ЭЛЕКТРОННЫХ ОБРАЩЕНИЙ

Граждане, в том числе индивидуальные предприниматели, и юридические лица Беларуси могут направлять в налоговые органы обращения в письменной или электронной форме. Письменные обращения направляются нарочным способом (курьером), по почте либо в ходе личного приема. Электронные обращения направляются только посредством государственной единой (интегрированной) республиканской информационной системы учета и обработки обращений граждан и юридических лиц - обращения.бел.

Система обращения.бел не предназначена для подачи жалоб на действия (бездействие) должностных лиц налоговых органов или на решение налогового органа. Такие жалобы подаются в электронной форме (для субъектов хозяйствования с ЭЦП, для физических лиц без ЭЦП) через личный кабинет плательщика или в письменной форме на бумажном носителе. Электронные обращения, полученные на электронный адрес налогового органа, не рассматриваются.

Налоговые органы рассматривают поступающие обращения граждан и юридических лиц в соответствии с законом от 18 июля 2011 года №300-З "Об обращениях граждан и юридических лиц". Обращения граждан, в том числе зарегистрированных в качестве индивидуальных предпринимателей, и юридических лиц рассматриваются первоначально в тех инспекциях МНС, где возникли вопросы, изложенные в обращениях.

Так, обращения рассматриваются в инспекциях МНС по областям и Минску по вопросам предпринимательской деятельности (связанные с налогообложением); порядка приема средств платежа при продаже товаров, выполнении работ, оказании услуг; использования кассового и иного оборудования при приеме средств платежа; игорного бизнеса; производства и оборота алкогольной, непищевой спиртосодержащей продукции, непищевого этилового спирта и табачных изделий; оборота табачного сырья; маркировки товаров унифицированными контрольными знаками или средствами идентификации.

В инспекциях МНС по районам, городам, районам в городах - по вопросам разъяснения налогового законодательства; исчисления и уплаты обязательных платежей в бюджет, в том числе государственные целевые бюджетные фонды, в случаях, когда в соответствии с законодательными актами налоговые органы в отношении таких платежей пользуются правами и исполняют обязанности, установленные налоговым законодательством; декларирования физическими лицами доходов и имущества.

С более подробной информацией о порядке рассмотрения обращений налоговыми органами можно ознакомиться на сайте МНС в разделе "Обращения граждан и юридических лиц".

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

- о введении с 1 июля 2025 года новых требований к кассовому оборудованию, в том числе в целях фиксации реализации товаров, подлежащих маркировке в розничной торговле;

- с 21 января 2023 года вступили в силу изменения в Закон Республики Беларусь от 14.08.2007 №278-з «Об автомобильном транспорте и автомобильных перевозках» в части установления дополнительных обязанностей диспетчеров такси.

Так, с 22.01.2023 на уровне законодательного акта введена обязанность диспетчеров такси представлять в налоговые органы до 20-го числа месяца, следующего за отчетным кварталом, информацию об организованных автомобильных перевозках пассажиров автомобилями – такси в виде электронного документа в порядке и по форме. Установленным Советом Министров Республики Беларусь, в структуре и формате, определенных Министерством по налогам и сборам.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

Продолжаются работы на объекте…

Несмотря на сложные погодные…

Коллектив ОАО "Строительный трест…

Обращения

Обращения